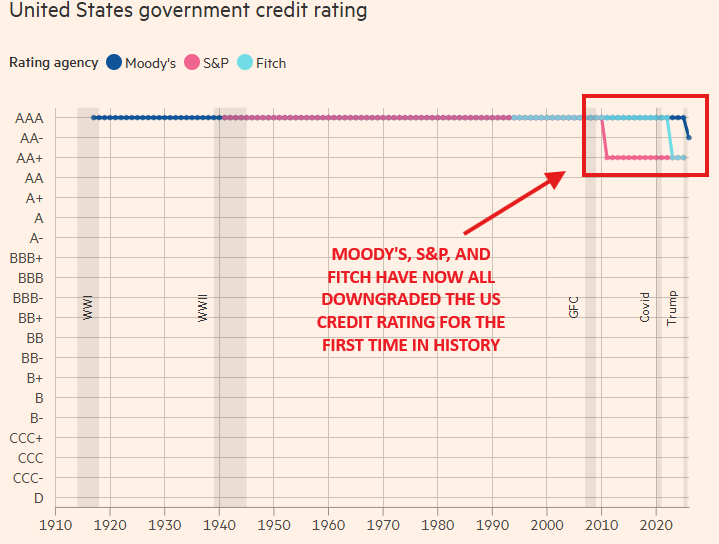

Am 16. Mai 2025 hat die US-Ratingagentur Moody’s ihre Einschätzung zur Bonität der Vereinigten Staaten angepasst – und damit Geschichte geschrieben. Erstmals stuft Moody’s das Kreditrating der USA von „Aaa“ auf „Aa1“ herunter. Damit verlieren die Vereinigten Staaten auch bei der letzten der drei großen Ratingagenturen ihren Status als Top-Kreditnehmer.

Die Entscheidung reiht sich in eine Serie von Herabstufungen ein:

- 2011: S&P (Standard & Poor’s) nimmt den USA nach dem Schuldenstreit unter Präsident Obama das Triple-A und vergibt seitdem ein AA+.

- 2023: Fitch Ratings folgt und entzieht den USA ebenfalls das Top-Rating – als Reaktion auf den erbitterten Haushaltsstreit unter Präsident Biden.

Mit Moody’s kapituliert nun auch die letzte Instanz, die bisher noch an der uneingeschränkten Kreditwürdigkeit der USA festhielt. Dies ist kein gewöhnlicher Schritt – sondern ein Einschnitt mit systemischer Relevanz.

Die Schuldenlast wächst – und mit ihr das Risiko

Die US-Staatsverschuldung hat im Jahr 2023 die Marke von 33 Billionen US-Dollar überschritten – eine Zahl, die für sich genommen schon gewaltig ist. Noch brisanter ist jedoch die Entwicklung der Zinslast: Mit Renditen von rund 5 % auf 30-jährige US-Staatsanleihen steigen die jährlichen Zinskosten rasant. Laut aktuellen Schätzungen zahlen die USA im Fiskaljahr 2024 knapp eine Billion US-Dollar allein an Zinsen – mehr als für Bildung und Verteidigung zusammen.

Besonders beunruhigend: Die Zinslast frisst nicht nur den fiskalischen Spielraum auf, sondern wirkt wie ein Zinseszins auf das Schuldenproblem selbst. Höhere Refinanzierungskosten führen zu noch höheren Defiziten, was wiederum neue Schulden nach sich zieht – ein Teufelskreis.

Credit Default Swaps auf US-Staatsschulden auf Krisenniveau

Ein untrügliches Zeichen für das steigende Misstrauen an den Kapitalmärkten ist der sprunghafte Anstieg der Credit Default Swaps (CDS) auf US-Staatsanleihen. Diese Absicherungen gegen Zahlungsausfall sind auf dem höchsten Stand seit der Bankenkrise 2023 und gehören zu den teuersten seit der Finanzkrise 2008. Zwar glaubt niemand an einen offenen Zahlungsausfall der USA – aber die zunehmenden politischen Machtspiele im Kongress werfen Schatten auf die Zahlungsdisziplin.

Die Märkte preisen damit nicht ein ökonomisches Risiko ein, sondern ein politisches. Und das ist möglicherweise noch gefährlicher. Denn während Wirtschaftskrisen mit konjunkturellen Maßnahmen bekämpft werden können, ist die politische Handlungsunfähigkeit strukturell und nur schwer reparabel.

Unternehmensanleihen: Höhere Zinsen, neue Chancen?

Für viele Jahre standen Pensionskassen und institutionelle Anleger vor einem Dilemma: In der Nullzinswelt der 2010er-Jahre war es nahezu unmöglich, stabile, planbare Erträge mit langlaufenden Anleihen zu erzielen. Stattdessen wurden riskantere Assets wie Aktien, Private Equity oder Infrastrukturinvestitionen als vermeintlich alternativlos dargestellt. Diese sogenannten „risk assets“ sollten die Renditelücke schließen – auf Kosten höherer Volatilität und eines erhöhten Duration-Risikos.

Doch nun kehrt mit der steigenden Verzinsung auf Staats- und Unternehmensanleihen auch ein alter Bekannter zurück: die Möglichkeit eines echten Asset-Liability Matchings. Pensionsfonds, deren Verpflichtungen über Jahrzehnte hinweg feststehen, können wieder langlaufende Anleihen mit Kupons von 6,5 bis 7 % im Investment-Grade-Bereich erwerben – und damit ihre künftigen Auszahlungspflichten decken, ohne auf spekulative Wachstumsannahmen setzen zu müssen. Die Kapitaldeckung wird planbarer, das Portfoliorisiko sinkt. Besonders für Versicherungen und öffentlich-rechtliche Versorgungseinrichtungen ist diese Wiederentdeckung der Anleiherendite ein Gamechanger.

Gleichzeitig bedeutet dies auch: Die Nachfrage nach hochwertigen, langfristigen Anleihen wird zunehmen – gerade im Corporate-Bond-Segment mit stabilen Cashflows. Unternehmen mit gesunder Bilanz, planbaren Umsätzen und guter Bonität profitieren von dieser Verschiebung, da ihre Anleihen wieder zu einem Kernbaustein institutioneller Portfolios werden könnten.

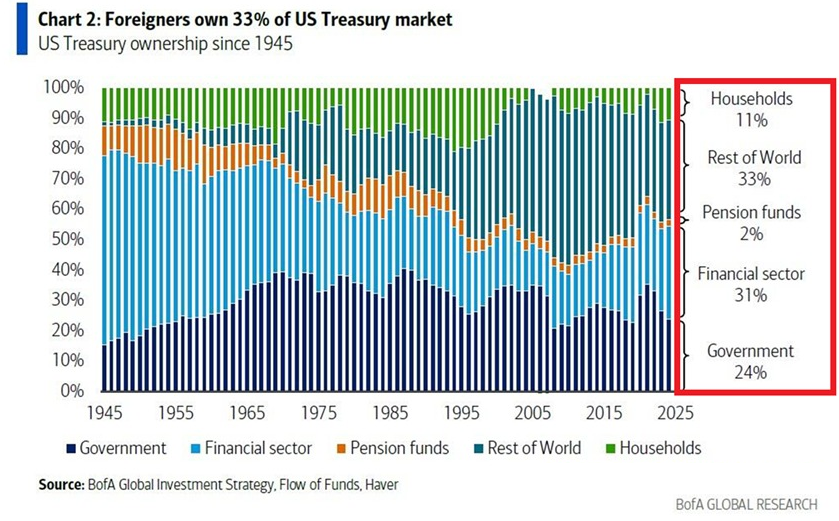

Wer kauft künftig die US-Schulden?

Eine der zentralen Fragen in der neuen Ära lautet: Wer wird künftig die gigantische Schuldenaufnahme der USA finanzieren? Derzeit befinden sich rund 33 % der US-Schulden in ausländischer Hand – der sogenannte „Rest of World“. Doch diese Zahl ist rückläufig. Große Gläubiger wie China und Japan reduzieren bereits seit Jahren ihre Bestände, teils aus geopolitischen, teils aus demografischen Gründen.

Zugleich steigt der Finanzierungsbedarf des US-Staates. Die Federal Reserve hat ihre Anleihekäufe im Rahmen der quantitativen Lockerung längst beendet und betreibt derzeit sogar eine Bilanzreduktion („Quantitative Tightening“) – der Fed-Put ist damit Geschichte. Bleibt also nur noch der inländische Kapitalmarkt – doch auch dort konkurrieren nun riskantere Anlageformen um das knappe Kapital der Babyboomer, die zunehmend Kapital entnehmen statt investieren.

Die Rückkehr der Inflationsrisiken

Die Frage, ob nominale Schuldtitel wie Staatsanleihen heute noch ein sinnvolles Investment darstellen, gewinnt angesichts wachsender politischer Risiken, expansiver Geldpolitik und realer Kaufkraftverluste zunehmend an Bedeutung. Historisch betrachtet zeigen sich deutliche Warnsignale: In den 1970er- und frühen 1980er-Jahren, einer Phase tiefgreifender wirtschaftlicher und politischer Unsicherheiten, waren die Inflationsraten in vielen Industriestaaten zweistellig. Investoren, die damals in nominal verzinsliche Staatsanleihen investierten, mussten feststellen, dass die nominal hohen Kupons die steigende Inflation nicht ausgleichen konnten. Trotz nominaler Erträge verloren diese Anleihen real erheblich an Wert – die reale Rendite war oft negativ, was zu erheblichen Kaufkraftverlusten führte. Dieses Phänomen war Teil eines größeren Musters, das als „financial repression“ bekannt wurde: Regierungen setzten bewusst auf niedrige nominale Zinsen bei gleichzeitig hoher Inflation, um die reale Last der Staatsschulden zu verringern und so die finanzielle Stabilität zu sichern. Bereits nach dem Zweiten Weltkrieg in den 1940er-Jahren hatten viele Länder ähnliche Mechanismen genutzt, um die gewaltigen Kriegsschulden langfristig zu entwerten.

Diese historischen Erfahrungen sind für heutige institutionelle Investoren, insbesondere Pensionsfonds, hochrelevant. Während nominale Renditen von 5 % bis 7 % auf den ersten Blick attraktiv erscheinen mögen – gerade nach Jahren der Nullzinsphase und künstlich aufgeblähter Assetpreise – muss man die zugrunde liegende wirtschaftliche Realität beachten: Die Staatsverschuldung vieler Länder, allen voran der USA, hat historische Rekordwerte erreicht. Diese hohe Verschuldung macht es praktisch unmöglich, dauerhaft positive Realzinsen aufrechtzuerhalten, ohne die Zinslast der Staaten untragbar werden zu lassen. Würden die Zinsen tatsächlich über der Inflation liegen, würden die Kosten für die Schuldentilgung explodieren und die Haushalte massiv belasten.

Vor diesem Hintergrund ist eher zu erwarten, dass Regierungen und Zentralbanken eine Politik der „Weginflationierung“ verfolgen – also die nominalen Zinsen niedrig halten oder sogar künstlich unter der Inflationsrate belassen, um die reale Last der Staatsschulden Stück für Stück zu reduzieren. Für Investoren bedeutet das eine Art schleichenden Kaufkraftverlust, denn die realen Renditen auf nominale Staatsanleihen dürften dauerhaft negativ bleiben. Gerade Pensionsfonds, die auf langfristige, stabile Erträge angewiesen sind, sehen sich vor eine große Herausforderung gestellt: Die klassische Rolle von Staatsanleihen als risikoarmes und verlässliches Instrument zur Absicherung von Verbindlichkeiten gerät zunehmend unter Druck.

In einem solchen Umfeld gewinnen reale Vermögenswerte wieder an Bedeutung. Gold, Immobilien mit Substanz, Rohstoffe und Beteiligungen an Geschäftsmodellen mit inflationsresistenten Ertragsströmen bieten eine Alternative, um das Portfolio vor der schleichenden Geldentwertung zu schützen.

Wenn dir dieser Artikel gefallen hat, wirf einen Blick auf meine ausführlicheren Analysen auf Substack: „Fundamental Finance“. Dort beleuchte ich regelmäßig die großen Linien in Geopolitik, Kapitalmärkten und Makroökonomie – klar, fundiert und unabhängig.

👉 Jetzt kostenlos abonnieren und keinen Beitrag mehr verpassen: https://fundamentalfinance.substack.com/