Anmeldung › Forums › Fragen (Pro’s) › XLP Short Straddles

-

XLP Short Straddles

Posted by Tom on 24. Dezember 2021 um 14:32Habe gehört, dass die Jungs von Optionsuniversum Short Straddles auf den XLP regelmäßig neu aufsetzen … als Einkommenstrade … mit sehr frühem Rückkauf z.B. bei 25% Gewinn.

Macht das jemand von Euch? Gibt es da auch eine Strategie, wie man entsprechend der Kursbewegungen dann ab und zu mal die ganze Ansammlung von Optionen aufräumt?Tom beantwortet 4 Jahre, 5 Monate aktiv. 5 Mitglieder · 25 Antworten -

25 Antworten

-

45

Credits

45

Credits

Option-Rookie

Option-Rookie

Hallo Tom,

in dem Trade sehe ich keinen großen Ertrag. Hinzu kommt bei einem 16 Delta und einer Laufzeit von 30 Tagen läuft der Strangle extrem oft ins Geld :-(.

Schaue lieber zu den IWM, den nutze ich für diese Strategie schon länger und der Kasseltrader hat ihn positiv gebacktestet.

Gruss Rene

-

310

Credits

Option-Rookie

310

Credits

Option-Rookie

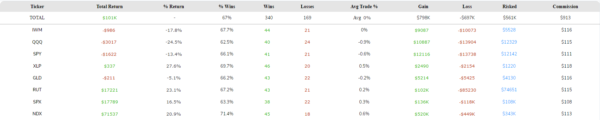

Ich habe mit der CML TradeMachine Backtest durchgeführt und kann René nur recht geben. Short Straddles auf den XLP bringen keine guten Ergebnisse, sehr wohl aber Short Straddles auf dem IWM.

Die folgenden Bilder zeigen immer einen Short Straddle mit je 5 gerechneten Varianten:Das Delta ist immer 16 (2), 21 (3), 26 (4), 31 (5) und 36 (6).

Bei den Laufzeiten habe ich entweder 14 Tage oder 30 Tage bis zum Verfall gewählt

Die Ausstiegskriterien sind unter dem Punkt (1) zu sehen …

-

-

5

Credits

Option-Rookie

5

Credits

Option-Rookie

ich vermute ihr meint Strangles … ich meine aber Straddles … short put und short call am Geld mit gleichem Strike …. also delta ca. 50

-

45

Credits

Option-Rookie

Ich schon :-(. Stradles habe ich noch nie gehandelt!

-

-

10

Credits

Option-Rookie

10

Credits

Option-Rookie

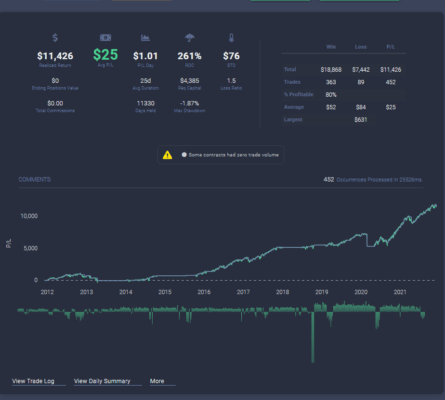

Ich habe das mal eine Weile gemacht. Hier mein Ergebnis:

-

310

Credits

Option-Rookie

Du hast vollkommen Recht, ich habe überhaupt nicht nachgedacht, weil ein Straddle mit 0,16 ergibt überhaupt keinen Sinn. Ich hier mal einen Backtest über die letzten fünf Jahre über verschiedene Ticker laufen lassen und zwar mit folgenden Regeln:

Laufzeit ist 30 Tage

Straddle ATM

Ausstieg bei 25% Gewinn oder 50% Verlust-

Diese Antwort wurde von Thomas modifiziert 4 Jahre, 6 Monate aktiv..

-

Diese Antwort wurde von

-

310

Credits

Option-Rookie

Hier noch eine weitere Variante: Man steigt sofort wieder ein, sobald der vorige Trade beendet wurde. Das erhöht die Anzahl der Trades über den Betrachtungszeitraum:

-

45

Credits

Option-Rookie

Hallo Thomas,

coole Auswertung. Über welches Tool machst du es?

Gruß René

-

310

Credits

Option-Rookie

Hier handelt es sich um die CML Trademachine, die Software kann noch viel mehr hat aber auch ihren Preis…

-

45

Credits

Option-Rookie

Danke! Welche Version hast du? Stock oder Pro?

-

-

-

-

5

Credits

Option-Rookie

Hallo Daniel,

vielen Dank, sehr cool … war ja deutlich profitabel … warum hast du damit aufgehört?

-

10

Credits

Option-Rookie

Um ehrlich zu sein, war mir der Aufwand zum Ertrag nicht groß genug. Außerdem finde ich nach Regelwerk von OU oft nur wenig liquide Optionen. 45DTE da muss man oft nachsehen, ob es was gibt und wenn sind die Prämien teils sehr gering oder es gibt keine Ausführung.

-

5

Credits

Option-Rookie

ok, danke, verstehe. Gibt es denn komplexe Regeln wo man einzelne Legs verkauft die an Wert verloren haben oder ist es so einfach wie in den Backtests von Thomas, dass man die Combo immer als ganzes verkauft mit Take Profit bei 25% und Stopp Loss bei -50%?

-

-

-

-

5

Credits

Option-Rookie

Hallo Thomas,

danke für die vielen Backtests! Wirklich interessant. Sehr robust scheint die Strategie ja nicht zu sein, da sich bei leicht veränderten Parametern die Ergebnisse sehr stark verändern.

Spannend finde ich, dass sich die Ergebnisse zwischen den ETFs und ihren entsprechenden Futures so deutlich unterscheiden … ich vermute mal, dass da zu anderen Zeiten gehandelt wurde.

Ich denke, die XLP Straddle strategie macht nur sinn wenn man einzelne Optionen verkauft die deutlich wert verloren haben, aber noch durch andere Optionen in anderen Laufzeiten abgesichert werden. Das wäre auch eine Frage an @Daniel gewesen.-

310

Credits

Option-Rookie

Ein Short Straddle funktioniert dann am Besten, wenn es einen Seitwärtsmarkt gibt.

Es hat mich auch gewundert und stutzig gemacht, dass eine scheinbar geringfügige Veränderung bei der Gewinnmitnahme so dramatische Unterschiede ausmachen kann. Die CML Trademachine liefert natürlich eine genaues Protokoll über den Ein- und Ausstieg und man könnte neben dem Delta und dem DTE auch noch unterschiedliche Kriterien – also verschiedene Indikatoren – mit berücksichtigen. Man kann auch das Earnings-Verhalten definieren.

-

-

0

Credits

Option-Rookie

Hallo,

welche Backtest ist jetzt besser , anbei mein Backtest auf den XLP – Short Straddle.

Die Regel sind von Optionssuniversum , ich habe aber noch ein Filter mit angefügt, sobald die IVR30 beim XLP auf über 25 steigt, wird erstmal kein neuer Trade eröffnet.

-

Diese Antwort wurde von Mike Kublank modifiziert 4 Jahre, 5 Monate aktiv..

-

310

Credits

Option-Rookie

Mit welcher Software hast Du das gebacktestet?

-

0

Credits

Option-Rookie

edelta pro, das ist die gleiche mit der Carsten sein IWM Strangle Trade gebacktestet hat.

-

-

5

Credits

Option-Rookie

Hi Mike,

das sieht ja schon ganz anders aus, wo ist denn der Unterschied zu den Backtests von Thomas. Sind die Regeln in deinem Backtest denn komplexer als die von Thomas? Oder kommt das nur durch die Zusatzregel bzgl IVR30?

-

Diese Antwort wurde von

-

0

Credits

Option-Rookie

Hallo Tom, wenn ich die Bilder richtig deute, hat Thomas einen Strangle mit 30 Tagen Lz getestet. Die Regeln von Optionsuniversum sind Straddle mit 45 Tagen. Take Profit bei 25 % Stoploss bei 200 % – ich habe noch ein Limit bei max. Positionen (5) eingestellt. Das kann man natürlich jeder für sich selbst festlegen.

Hier das Ergebnis ohne , den IVR Filter , geht auch, aber der Drawdown im März 2020 ist größer.

-

5

Credits

Option-Rookie

Cool, aber schon ganz schöne Drawdowns … bei der Statistik finde ich aber einige Sachen verwunderlich:

1) Max. Drawdown nur 6,1%? das ist doch Anfang 2019 und im Corona-Crash deutlich mehr

2) Average Loss 118 aber Max-Loss 999. Wie kann das sein? Ok, die Losses unter 200 kommen wahrscheinlich durch einen Zeitstopp aber wie kann der Max-Loss 999 sein? durch Gaps?-

0

Credits

Option-Rookie

Der max. Drawdown bezieht sich auf ein 100.000 $ Konto – je weniger Kapital , desto höher wird der max. Drawdown. Das passiert, wenn mehrere Tranchen auf einmal ausgestoppt werden. Bsp. Durch den Corona Crash und du hast 5 Tranchen offen und alle oder mehrere werden ausgestoppt.

-

0

Credits

Option-Rookie

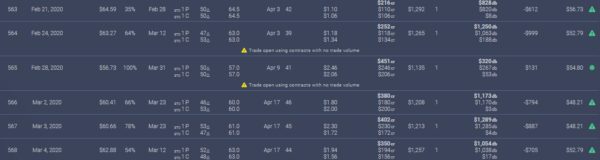

Der max. Drawdown bezieht sich auf ein 100.000 $ Konto – je weniger Kapital , desto höher wird der max. Drawdown. Habe mir noch mal das Tradelog angeschaut. der max. Drawdown ist durch Gaps im Corona Crash entstanden. Hier mal die einzelnen Trade dazu.

Sieh dir dazu auch die IVR an.

-

Diese Antwort wurde von Mike Kublank modifiziert 4 Jahre, 5 Monate aktiv..

-

5

Credits

Option-Rookie

Danke, Mike …. bin mir echt noch unschlüssig ob das was für mich ist

-

Diese Antwort wurde von

-

-

-

Melde dich an um zu antworten.